勉強法

勉強法 非法学部卒が法務でやっていけるのか?リンク集

法務人材不足の原因と採用に成功するためのコツとは | WARCエージェント マガジン法務の適性が高い人の特徴!向いていな...

勉強法  勉強法

勉強法  図解

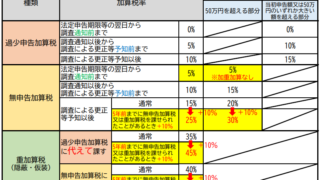

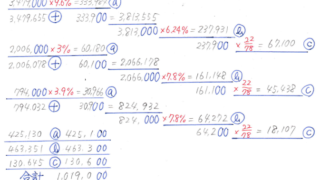

図解  計算問題

計算問題  計算問題

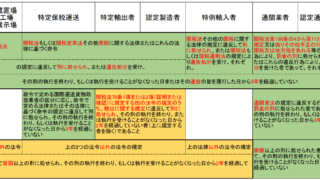

計算問題  関税法等

関税法等  申告書

申告書  関税法等

関税法等  関税法等

関税法等  関税法等

関税法等