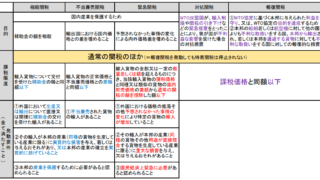

図解

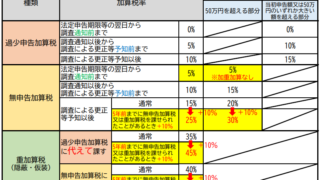

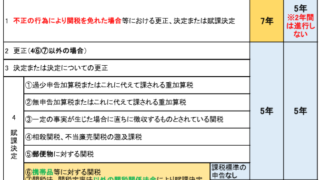

図解 過少申告加算税、無申告加算税、重加算税の税率の図解

過少申告加算税、無申告加算税、重加算税の図解を作りました。どういうときに何%になるのかを正確に覚えないといけません。無申告加算税は通知前でも5%課されること(ただし加重加算はないこと)に注意が必要です。

図解  図解

図解  図解

図解  図解

図解  図解

図解  図解

図解  図解

図解  図解

図解  図解

図解  図解

図解