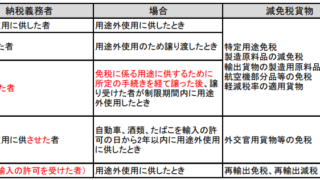

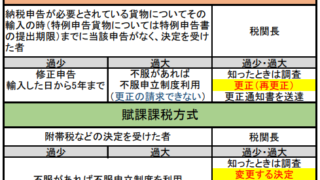

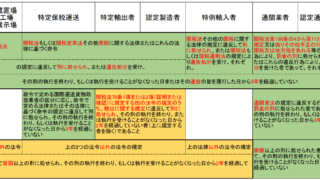

図解

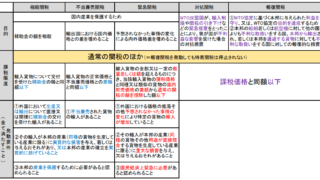

図解 特殊関税の目的、課税限度、発動要件の比較

相殺関税、不当廉売関税、緊急関税、対抗関税、報復関税を比較するためにまとめた図表です。似てるところもあれば違うところもあるので、混同しないように注意が必要です。

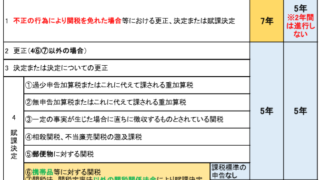

図解  図解

図解  図解

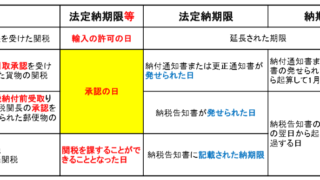

図解  図解

図解  図解

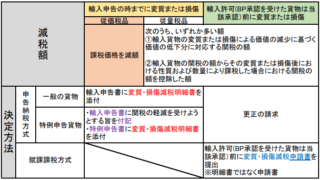

図解  図解

図解  図解

図解  横断知識

横断知識  横断知識

横断知識  関税法等

関税法等