勉強法

勉強法 第56回通関士試験受験生の皆様との思い出(コメント集)

2022/10/4、あみ21さんからブログにコメントを頂き、その熱いコメントに思わず号泣してしまいました。他の受験生の方々からも以前から嬉しいコメントを頂いてきたので、この機会にご紹介します。

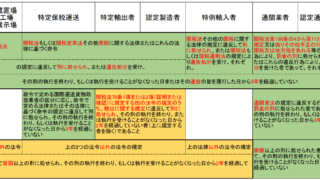

勉強法  図解

図解  計算問題

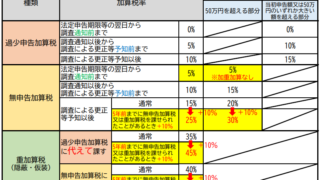

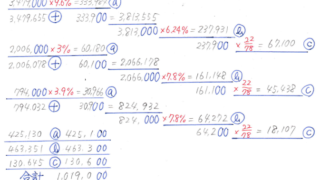

計算問題  計算問題

計算問題  関税法等

関税法等  申告書

申告書  関税法等

関税法等  関税法等

関税法等  関税法等

関税法等  通関業法

通関業法