勉強法

勉強法 私はまず勉強法の本で「合格する勉強法」を知りました

私は通関士試験を受けると決めた日にまず勉強法の本を買いました。合格率が低い資格に絶対に合格するには、ただ問題集を繰り返し解けばよいというわけではなく、限られた時間で効率的・効果的に勉強しなければいけないと思ったからです。

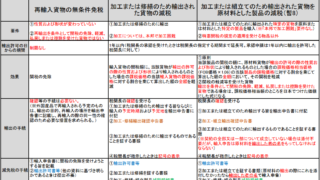

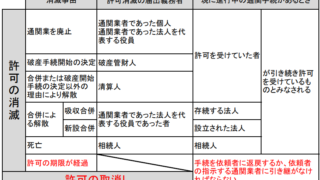

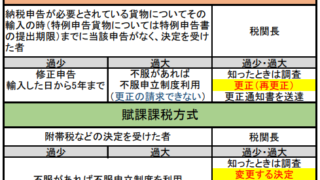

勉強法  図解

図解  図解

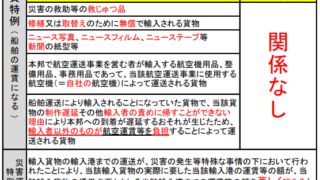

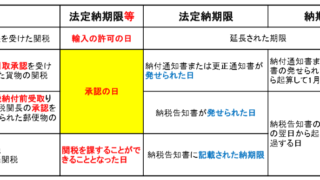

図解  図解

図解  図解

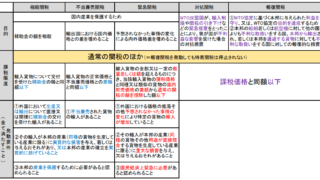

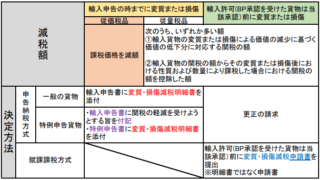

図解  図解

図解  図解

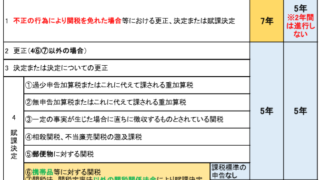

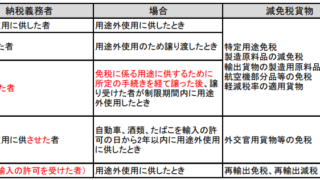

図解  図解

図解  図解

図解  図解

図解