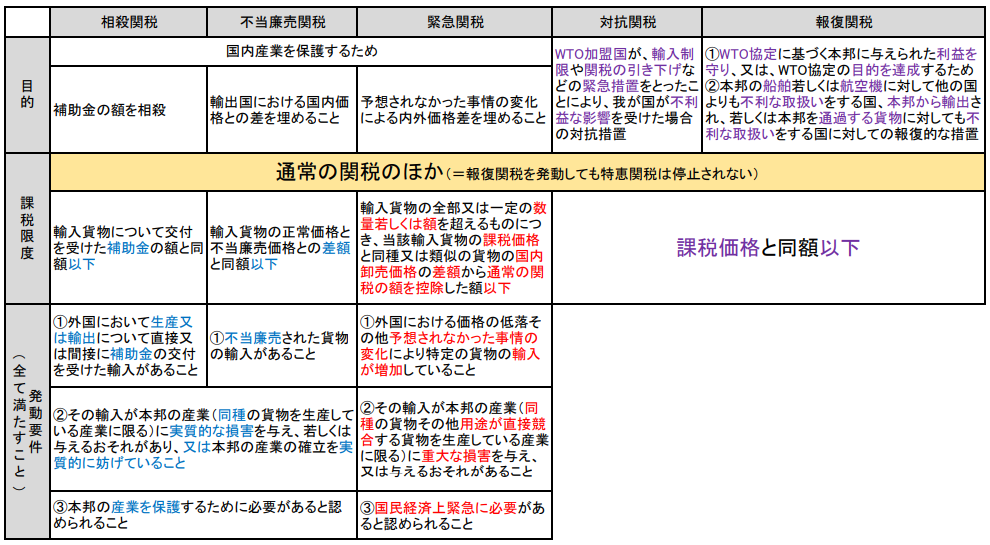

ワリオです。相殺関税、不当廉売関税、緊急関税、対抗関税、報復関税の目的、課税限度、発動要件を比較する図表を作りました。似てるところもあれば違うところもあるので、混同しないように注意が必要です。

いずれの特殊関税も、通常の関税(関税定率法の別表の税率による関税)のほかに徴収できる割増関税なので、例えば報復関税を発動しても特恵関税は停止されません。

発動要件は、①~③全てを満たさなければならないので、②の損害があっても、③の必要性が認められなければ発動しません。

図解

図解ワリオです。相殺関税、不当廉売関税、緊急関税、対抗関税、報復関税の目的、課税限度、発動要件を比較する図表を作りました。似てるところもあれば違うところもあるので、混同しないように注意が必要です。

いずれの特殊関税も、通常の関税(関税定率法の別表の税率による関税)のほかに徴収できる割増関税なので、例えば報復関税を発動しても特恵関税は停止されません。

発動要件は、①~③全てを満たさなければならないので、②の損害があっても、③の必要性が認められなければ発動しません。

コメント