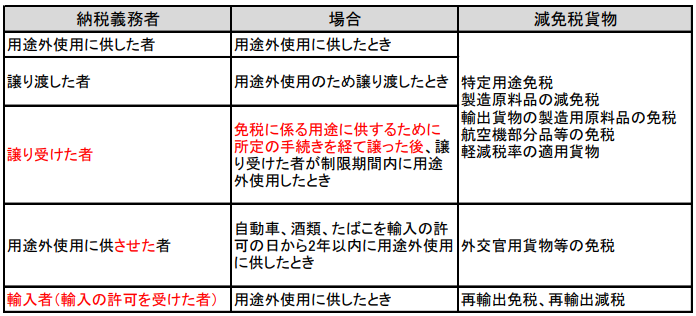

ワリオです。減免税を受けた貨物を「用途外使用」したときの納税義務者は5パターンあります。譲渡のときは、用途外使用で譲渡なのか、免税に係る用途で譲渡した後での用途外使用なのかで納税義務者が違います。問題文をサラッと読んで「譲渡なら譲り渡した者が納税義務者だ」と思ったら危ないです。

外交官免税は「用途外使用に供させた者」、再輸出免税は「輸入者」です。

なお、転用後の用途外使用、譲渡は上3つに「転用後」をつけるだけです。

図解

図解ワリオです。減免税を受けた貨物を「用途外使用」したときの納税義務者は5パターンあります。譲渡のときは、用途外使用で譲渡なのか、免税に係る用途で譲渡した後での用途外使用なのかで納税義務者が違います。問題文をサラッと読んで「譲渡なら譲り渡した者が納税義務者だ」と思ったら危ないです。

外交官免税は「用途外使用に供させた者」、再輸出免税は「輸入者」です。

なお、転用後の用途外使用、譲渡は上3つに「転用後」をつけるだけです。

コメント