前半後半の「これらに類する容器」の違い

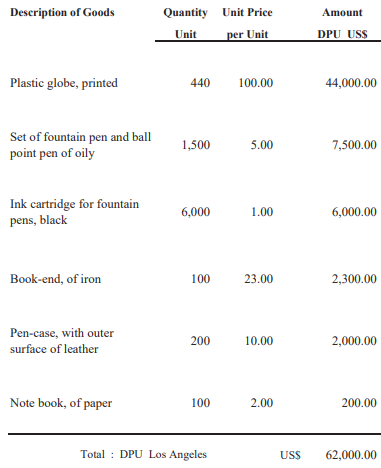

第55回通関士試験 通関実務 第1問 輸出申告書で「Pen-case, with outer surface of leather(外面が革製のペンケース)」の分類が出題されました。別冊には第42.02項のタリフが載っており、あとは選択肢④と⑤から選ぶだけです。

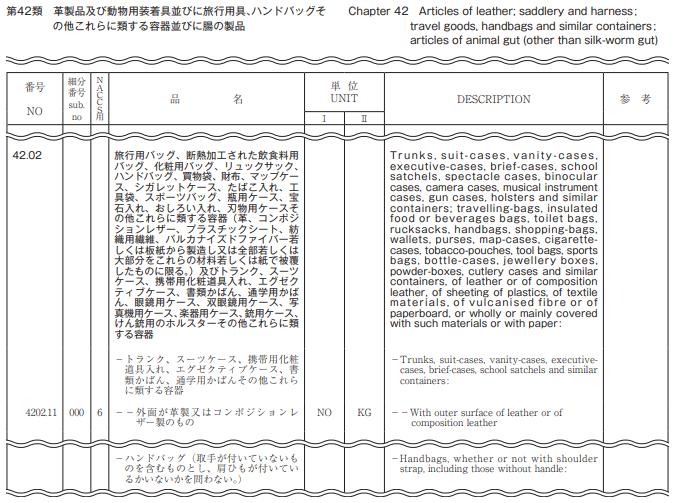

-トランク、スーツケース、携帯用化粧道具入れ、エグゼクティブケース、書類かばん、通学用かばんその他これらに類する容器

④4202.11.0003 外面が革製又はコンポジションレザー製のもの

-ハンドバッグ(取手が付いていないものを含むものとし、肩ひもが付いているかいない

かを問わない。)

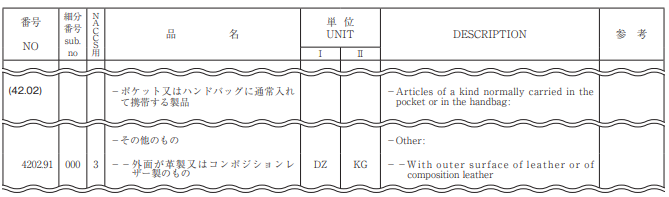

-ポケット又はハンドバッグに通常入れて携帯する製品

-その他のもの

⑤4202.91.0003 外面が革製又はコンポジションレザー製のもの

④か⑤かというのはつまり、ペンケースが「トランク、スーツケース、携帯用化粧道具入れ、エグゼクティブケース、書類かばん、通学用かばんその他これらに類する容器」の「これらに類する容器」なのか「その他のもの」なのかということ。それを判断するために、タリフの後ろにある関税率表解説(抜すい)が載っています。

関税率表解説(抜すい)

最後の一文に「ペンケース」が書いてあります。

当該部分中「これらに類する容器」には、札入れ、文房具箱、ペンケース、切符入れ、針入れ、キーケース、シガーケース、パイプケース、工具及び宝石入れ、靴用ケース、ブラシケース等が含まれる。

じゃあ④だ、と思ったら試験作成者の思うつぼ。前の文章を読むと、「この項の前半の部分」の「これらに類する容器」の話だと分かります。

一方、この項の前半の部分に含まれることとなる物品は、項に記載された材料から製造し又全部若しくは大部分をこれらの材料若しくは紙(基体は木材、金属等)で被覆したものに限る。「革」には、シャモア革(コンビネーションシャモア革を含む。)、パテントレザー、パテントラミネーテッドレザー及びメタライズドレザーを含む(この類の注1参照)。

最初を読むと、「この項の後半の部分(「及び」以下の部分)」について書いてあります。

(省略)

この類の注2及び注3の除外例を除き、この項の後半の部分(「及び」以下の部分)に含まれることとなる物品は、いかなる材料であってもよい。当該部分中「これらに類する容器」には、帽子箱、カメラの附属品のケース、弾薬入れ、狩猟用又はキャンプ用のナイフのさや、工具箱及びケースで、個々の工具(附属品を有するか有しないかを問わない。)を収めるために特別に成形され又は内部に取り付けられたもの等が含まれる。

「及び」以下が後半なので、前半が青マーカー部分、後半が赤マーカー部分です。「その他これらに類する容器」という言葉は前半と後半それぞれに出てきます。

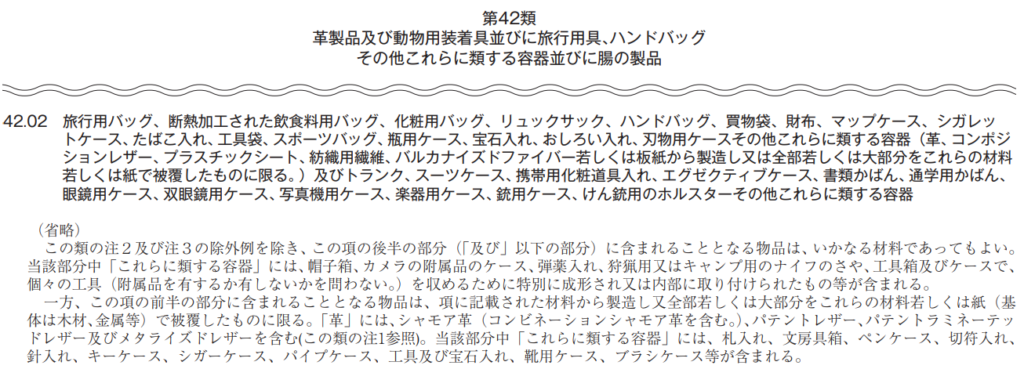

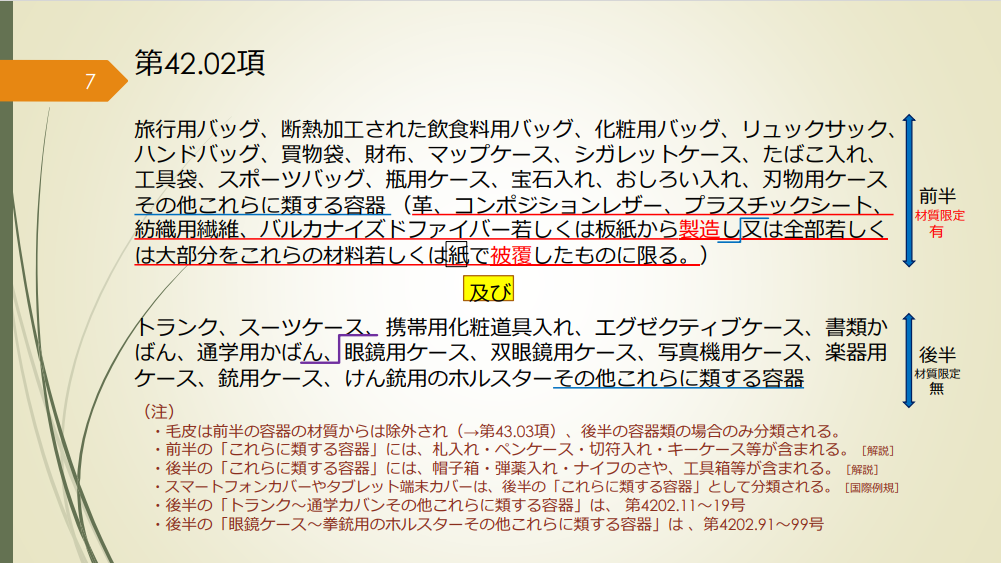

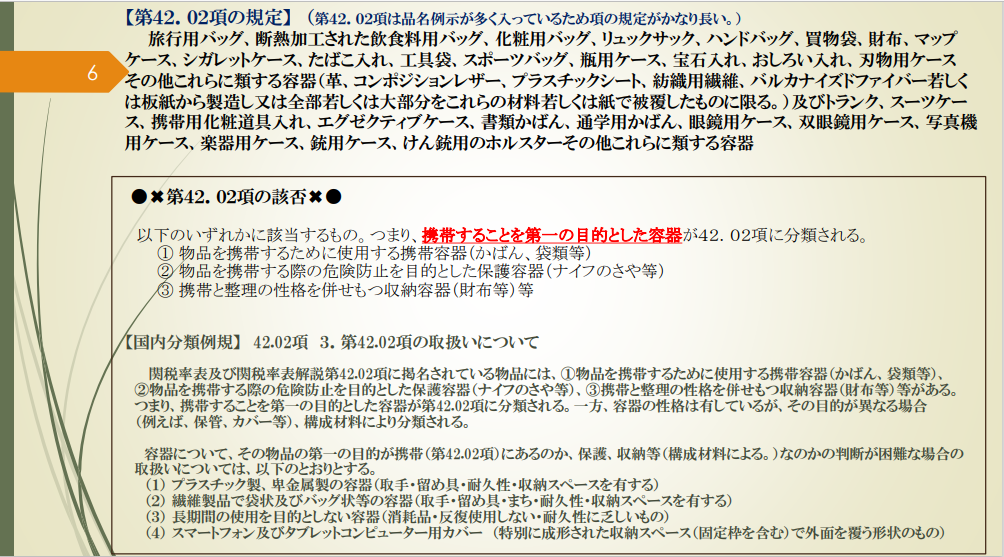

42.02 旅行用バッグ、断熱加工された飲食料用バッグ、化粧用バッグ、リュックサック、ハンドバッグ、買物袋、財布、マップケース、シガレットケース、たばこ入れ、工具袋、スポーツバッグ、瓶用ケース、宝石入れ、おしろい入れ、刃物用ケースその他これらに類する容器(革、コンポジションレザー、プラスチックシート、紡織用繊維、バルカナイズドファイバー若しくは板紙から製造し又は全部若しくは大部分をこれらの材料若しくは紙で被覆したものに限る。)及びトランク、スーツケース、携帯用化粧道具入れ、エグゼクティブケース、書類かばん、通学用かばん、眼鏡用ケース、双眼鏡用ケース、写真機用ケース、楽器用ケース、銃用ケース、けん銃用のホルスターその他これらに類する容器

選択肢④は赤マーカ―の方なので、⑤「その他のもの」が正解です。

別冊に用意された情報を丁寧に読めばできる問題ですが、タリフの後ろにある関税率表解説に気づかないおそれもあります。解く前にどこまでが第1問のタリフかめくってみて、第2問の最初のページに折り目をつけると良いと思います。

前半後半の材質制限の違い

第42.02項は、前半には材質制限があって、後半はない、というのも大事なポイントです。

42.02 旅行用バッグ、断熱加工された飲食料用バッグ、化粧用バッグ、リュックサック、ハンドバッグ、買物袋、財布、マップケース、シガレットケース、たばこ入れ、工具袋、スポーツバッグ、瓶用ケース、宝石入れ、おしろい入れ、刃物用ケースその他これらに類する容器(革、コンポジションレザー、プラスチックシート、紡織用繊維、バルカナイズドファイバー若しくは板紙から製造し又は全部若しくは大部分をこれらの材料若しくは紙で被覆したものに限る。)及びトランク、スーツケース、携帯用化粧道具入れ、エグゼクティブケース、書類かばん、通学用かばん、眼鏡用ケース、双眼鏡用ケース、写真機用ケース、楽器用ケース、銃用ケース、けん銃用のホルスターその他これらに類する容器

この類の注2及び注3の除外例を除き、この項の後半の部分(「及び」以下の部分)に含まれることとなる物品は、いかなる材料であってもよい。当該部分中「これらに類する容器」には、帽子箱、カメラの附属品のケース、弾薬入れ、狩猟用又はキャンプ用のナイフのさや、工具箱及びケースで、個々の工具(附属品を有するか有しないかを問わない。)を収めるために特別に成形され又は内部に取り付けられたもの等が含まれる。

後で出てきますが、スマートフォンカバーも後半の物品です。

「この類の注2及び注3の除外例」とは、以下の内容です。

第42類 注

2 この類には、次の物品を含まない。

引用:税関ウェブサイト 関税率表解説・分類例規 第42類 42r.pdf (customs.go.jp)

(省略)

3(A)第 42.02 項には、2の規定により除かれる物品のほか、次の物品を含まない。

(a)取手付きのプラスチックシート製の袋(印刷してあるかないかを問わないものとし、長期間の使用を目的としないものに限る。第 39.23 項参照)

(b)組物材料の製品(第 46.02 項参照)

第42.02項の前半の部分に含まれる「ポケット又ははハンドバッグに通常入れて携帯する製品」は材質で分類します。

- 「革、コンポジションレザー、プラスチックシート、紡織用繊維、バルカナイズドファイバー若しくは板紙から製造し又は全部若しくは大部分をこれらの材料若しくは紙で被覆したもの」製:第42類。

- 「鉄鋼」製:第73類

- 「銀を張った(clad)卑金属」製:第71類

- 「銀めっきされた(plated)卑金属」製:第83類

- 「アイボリー、骨、かめの甲、角、枝角、さんご、真珠光沢を有する貝殻」製:第96類

シガレットケースは問題集の定番です。

例1)Cigarette-cases made of steel(鉄鋼製のシガレットケース):第73類

例2)Cigarette-cases made of silver(銀製のシガレットケース):第71類

例3)Cigarette-cases made of base metal, clad with silver(銀を張った卑金属製のシガレットケース):第71類

例4)Cigarette-cases made of base metal, plated with silver(銀めっきされた卑金属製のシガレットケース):第73類

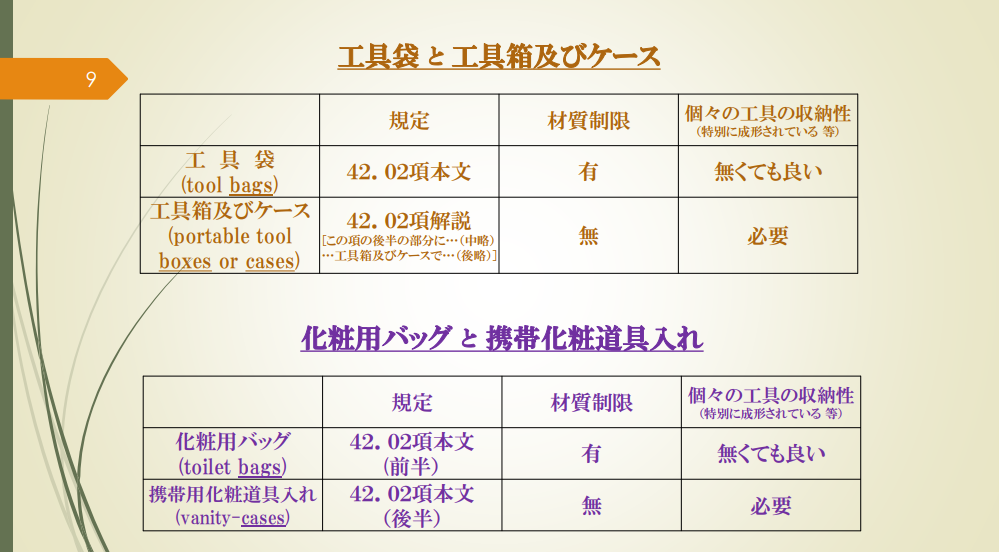

後半物品の材質は何でもよいが「携帯することを第一の目的とした容器」かが大事

2020年のTAC模試で、「卑金属製のトランク(貴金属を使用していないもの)」が第42.02項ではなく第83.02項(卑金属製品)に分類されていました。後半の物品の先頭に書かれているトランクは、卑金属製でも何でもよいはずなのになぜだろうと思ったのですが、解答に解説が全然なかったので自分で調べました。その結果、「国内分類例規 42.02項 3.第4202項の取扱いについて」の「携帯することを第一の目的とした容器」の要件を満たす言葉が書いてないからだと分かりました。

国内分類例規 42.02 項 3.第 42.02 項の取扱いについて

関税率表及び関税率表解説第 42.02 項に掲名されている物品には、①物品を携帯するために使用する携帯容器(かばん、袋類等)

②物品を携帯する際の危険防止を目的とした保護容器(ナイフのさや等)

③携帯と整理の性格を併せもつ収納容器(財布等)

等がある。つまり、携帯することを第一の目的とした容器が第 42.02 項に分類される。

一方、容器の性格は有しているが、その目的が異なる場合(例えば、保管、カバー等)、構成材料により分類される。

容器について、その物品の第一の目的が携帯(第 42.02 項)にあるのか、保護、収納等(構成

材料による。)なのかの判断が困難な場合の取扱いについては、以下のとおりとする。(1)プラスチック製、卑金属製の容器

判断が困難なもので、次の①~④の要件を全て満たす場合には、携帯容器として、第 42.02項に分類する。

① 携帯のための肩ひも、ベルト通し等の取手を有しているもの

② 留め具を有しているもの

③ 長期間の使用に適するために耐久性を有しているもの

④ 実用性のある収納スペースを有しているもの(2)繊維製品で袋状及びバッグ状等の容器

判断が困難なもので、次の①~⑤の要件を全て満たす場合には、携帯容器として、第 42.02項に分類する。

① 携帯のための肩ひも、ベルト通し等の取手を有しているもの

② 留め具を有しているもの

③ まちを有しているもの

④ 長期間の使用に適するために耐久性を有するもの

⑤ 実用性のある収納スペースを有するもの(3)長期間の使用を目的としない容器

第 42 類注3(A)(a)により、第 42.02 項から除外されている「長期間の使用を目的としない」とは、次のいずれかに該当する場合をいうものとする。

① 一時的に使用する単なる消耗品(反復使用を目的としない。)

② サービス品として無償で提供されるもので、一般に反復使用しないと認められるもの(材質は問わない。)

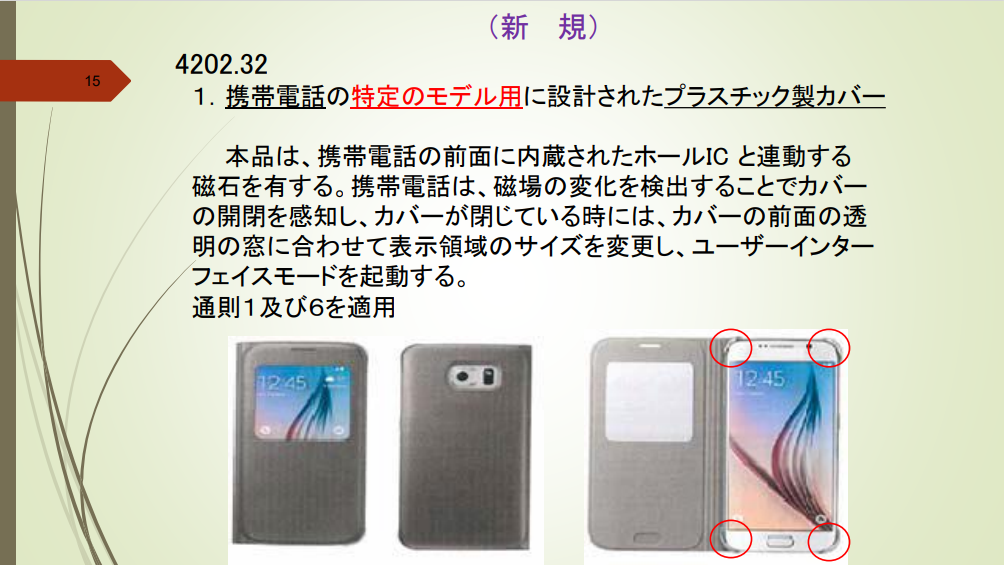

③ 耐久性に乏しいもの(熱圧着、高周波溶着、縫製等の加工が粗雑なもの)(4)スマートフォン、タブレットコンピューターその他の携帯用電子機器用カバー

スマートフォン、タブレットコンピューターその他の携帯用電子機器を収めるために特別に成形された収納スペース(固定枠を含む)を有し、外面を覆う形状のものは、上記(1)及び(2)並びに材質に関わらず、原則として第 42.02 項に分類する(国際分類例規第 4202.32 1.「携帯電話の特定のモデル用に設計されたプラスチック製カバー」参照)。

出典:税関ウェブサイト 関税率表解説・分類例規 国内分類例規 第42類 42rd.pdf (customs.go.jp)

収納スペースを有しないもの(粘着式カバー等)、外面を覆わないもの(一部の面を保護する

プラスチック製カバー等)は構成材料により分類する。

スマートフォンカバーは、材質制限のない後半の物品です。

参照と書いてある国際分類例規第 4202.32 1.「携帯電話の特定のモデル用に設計されたプラスチック製カバー」がこれです。

「収納スペースを有しないもの(粘着式カバー等)、外面を覆わないもの(一部の面を保護する

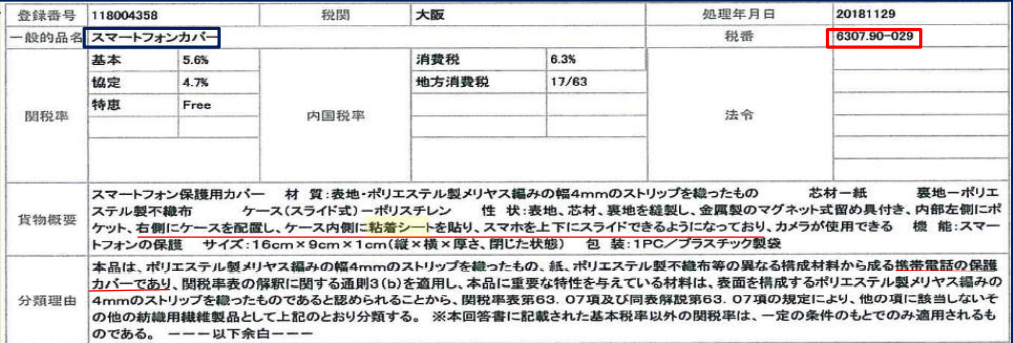

プラスチック製カバー等)は構成材料により分類する。」とあるとおり、第63類に分類されるスマートフォンカバーもあるようです。

国際分類例規の他の例を読むと、収納、留め具、長時間使用などの要件を満たしてあることが書かれていますね。

事前教示で第42.02項に分類された紡織用繊維製ポーチ(旅行の際に、衣類を収納する容器として使用する。使用時以外は、コンパクトにまとめてスーツケースに収納する。)

本品は、紡織用繊維製のポーチで、旅行の際に使用する容器として照会のあった物品である。 本品は、携帯することを第一の目的とした容器であるかの判断が困難なものであることから、国内分類例規42.02項「3.第42.02項の取扱いについて」の基準を適用する。 本品は繊維製品の容器で、取手、留め具及びまちを有し、実用性のある収納スペース及び長期間の使用に適する耐久性を有するものと認められ、当該基準の記(2)の要件をすべて充足するものであることから、関税率表第42.02項及び同表解説第42.02項の規定により、化粧用バッグに類するものとして、上記のとおり分類する。

出典:税関ウェブサイト 事前教示回答事例(品目分類関係)紡織用繊維製ポーチ : 税関 Japan Customs

事前教示で「携帯することを第一の目的とした容器」ではないとされ、第63類に分類された収納ポーチ(旅行の際に下着を収納する容器)

本品は、合成繊維製織物から成るポーチで、旅行の際に下着を収納する容器として照会のあったものである。本品は、その性状、用途等から携帯することを第一の目的とした容器ではないことから、関税率表第42.02項には分類されない。したがって、本品は、これを特掲した項がないことから、関税率表第63.07項及び同表解説第63.07項の規定により、他のいずれの項にも属さない紡織用繊維の製品として上記のとおり分類する。

出典:税関ウェブサイト 事前教示回答事例(品目分類関係)収納ポーチ : 税関 Japan Customs

コメント