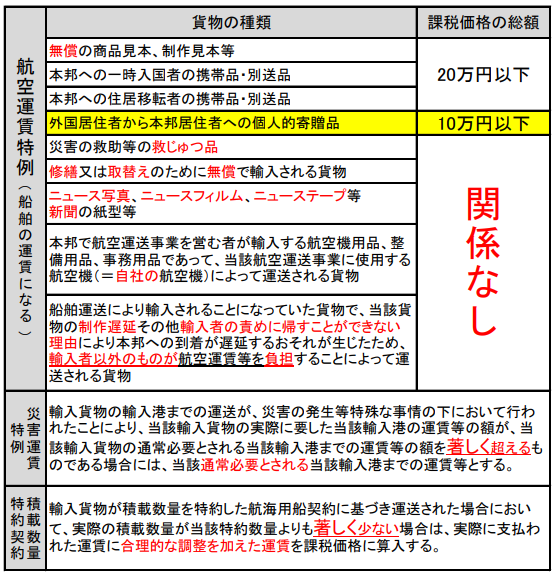

ワリオです。航空運賃特例、災害運賃特例、積載数量特約契約についてまとめた図表です。課税価格の総額の限度の違い、「著しく」がポイントです。

航空運賃特例:関税定率法第4条の6第1項、関税定率法施行令第1条の13

災害運賃特例:関税定率法施行令第1条の5第1項、関税定率法基本通達4-8(8)イ

積載数量特約契約:関税定率法基本通達4-8(3)イ

図解ワリオです。航空運賃特例、災害運賃特例、積載数量特約契約についてまとめた図表です。課税価格の総額の限度の違い、「著しく」がポイントです。

航空運賃特例:関税定率法第4条の6第1項、関税定率法施行令第1条の13

災害運賃特例:関税定率法施行令第1条の5第1項、関税定率法基本通達4-8(8)イ

積載数量特約契約:関税定率法基本通達4-8(3)イ

コメント