ワリオです。通則3(b)の「小売用のセット」って基準がちょっとわかりにくいですよね。そこで該当するもの・しないものをまとめてみました。

通則3(b)

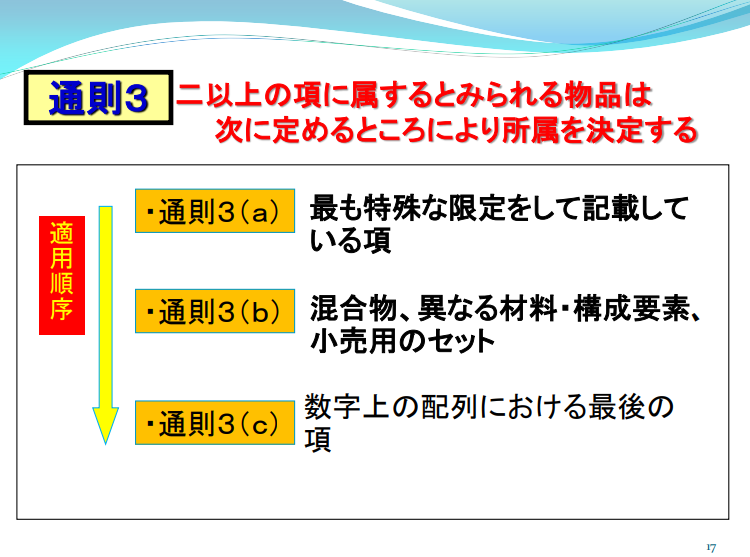

まず通則3の構成についてはこうなっています。

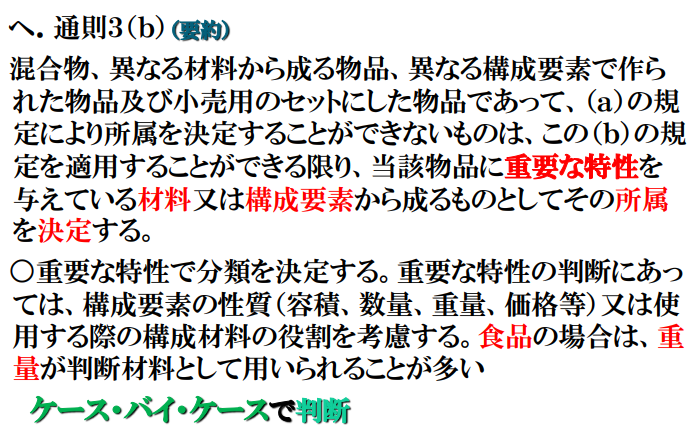

通則3(b)の要約

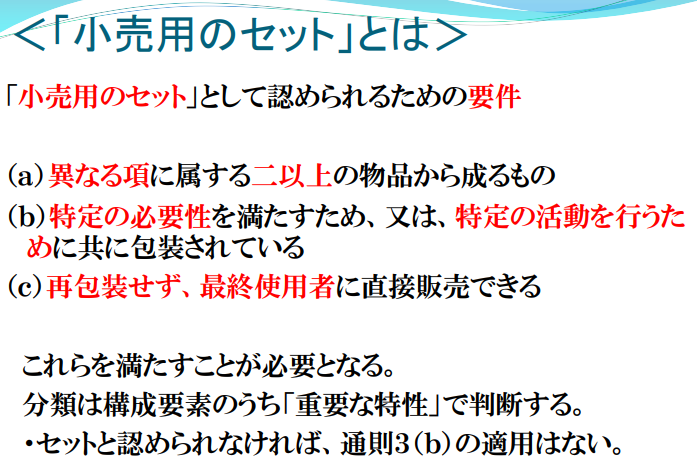

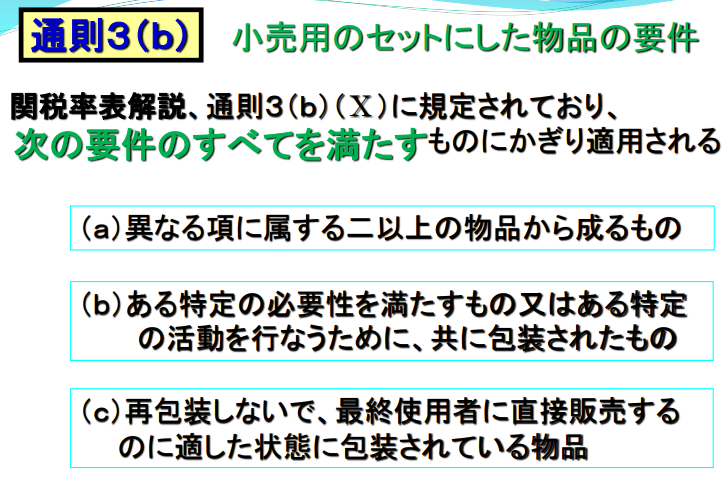

「小売用のセット」は3つの要件を全て満たすもの

「小売用のセット」とは、3つの要件を全て満たすものです。このうち2番目の要件が判断にとても重要です。共に使用したり同時に消費したりする目的でセットにされているものということです。

(a)に「異なる項」とあるので、例えば6本のフォンデューフォーク(同じ項)は、この通則の意味する範囲のセットとはみなさなれません。

「小売」には、更に製造し、調製し、再包装し又はその他の物品と組み合わせ若しくは組み込んだ後に再販売することを意図した物品の販売を含まない。

出典:税関webサイト「関税率表の解釈に関する通則」tuusoku.pdf (customs.go.jp)

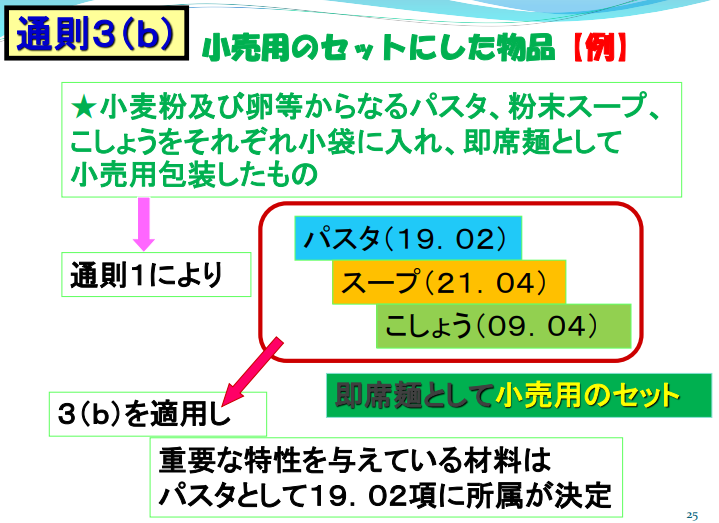

したがって、「小売用のセットにした物品」には、個々の物品が共に使用する目的で最終使用者に販売されるセットのみを含む。例えば、ある即席料理を調製する際に共に使用する目的で種々の食料品を組み合わせたもので、共に包装され、買い手が消費するものが「小売用のセット」である。

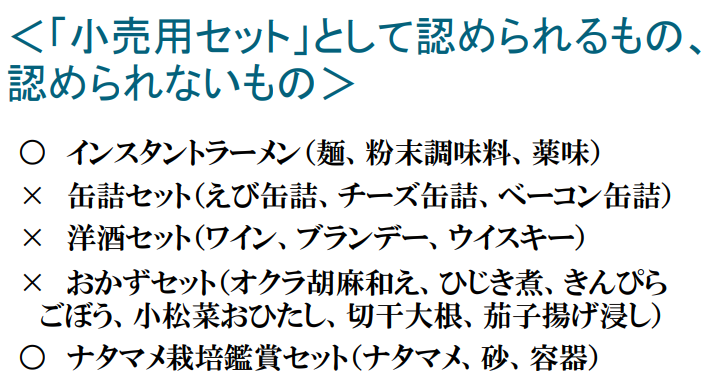

通則3(b)の「小売用のセット」の該当するもの

所属は、セット全体に重要な特性を与えるとみなされる構成要素(単一又は同一項に属する複数の構成要素)によって決定されます。

サンドイッチセットまたはハンバーガーセット:16.02項

パンの中に牛肉が入ったサンドイッチまたはハンバーガー(16.02)とポテトチップス(フレンチフライ)(20.04)を一緒に包装したセット

スパゲッティ料理用セット:19.02項

生スパゲティの包み(19.02)、すりおろしチーズの袋(04.06)及びトマトソースの小さな缶(21.03)から構成されており、紙箱に収められたもの

インスタントラーメン:19.02項

理髪用セット:85.10項

電気式バリカン(85.10)、くし(96.15)、はさみ(82.13)、ブラシ(96.03)及び織物製タオル(63.02)から成り、革製のケース(42.02)に収められたもの

製図用セット:90.17項

定規(90.17)、計算盤(90.17)、製図用コンパス(90.17)、鉛筆(96.09)及び鉛筆削り(82.14)から成り、プラスチックシート製のケース(42.02)に収められたもの

通則3(b)の「小売用のセット」に該当しないもの(分離課税)

この通則は、各種の物品を選んで共に包装したものには適用されません。「小売用セット」の2番目の要件を満たさず、各々の物品が属する項に別々に属します。

- シュリンプの缶詰(16.05)、レバーパテの缶詰(16.02)、チーズの缶詰(04.06)、薄切りベーコンの缶詰(16.02)及びカクテルソーセージの缶詰(16.01)

- 22.08 項の蒸留酒の瓶詰及び 22.04 項のぶどう酒の瓶詰

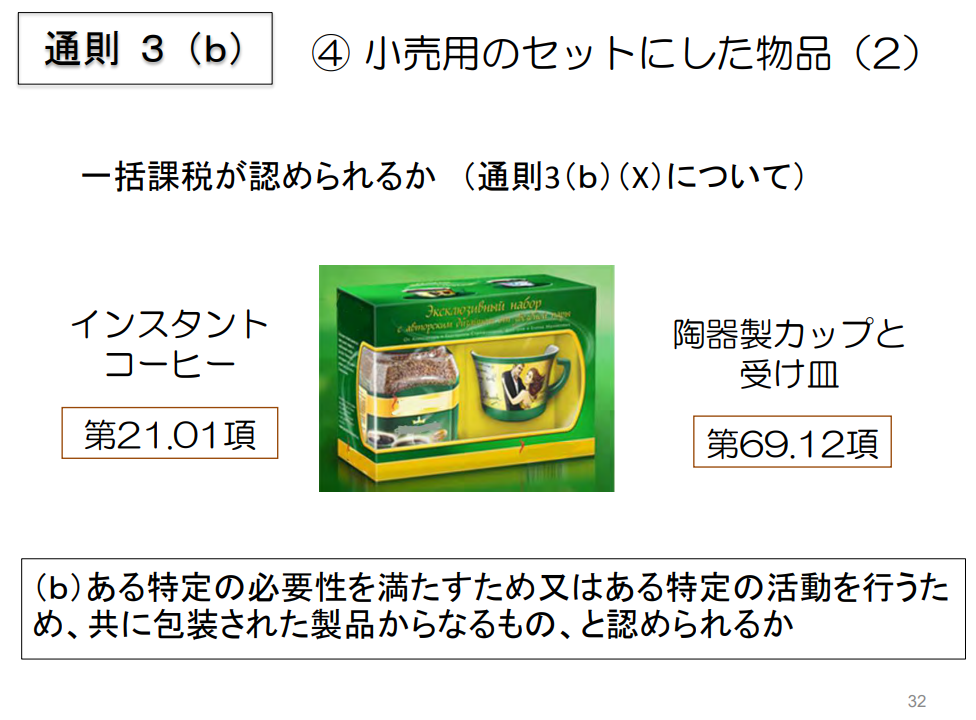

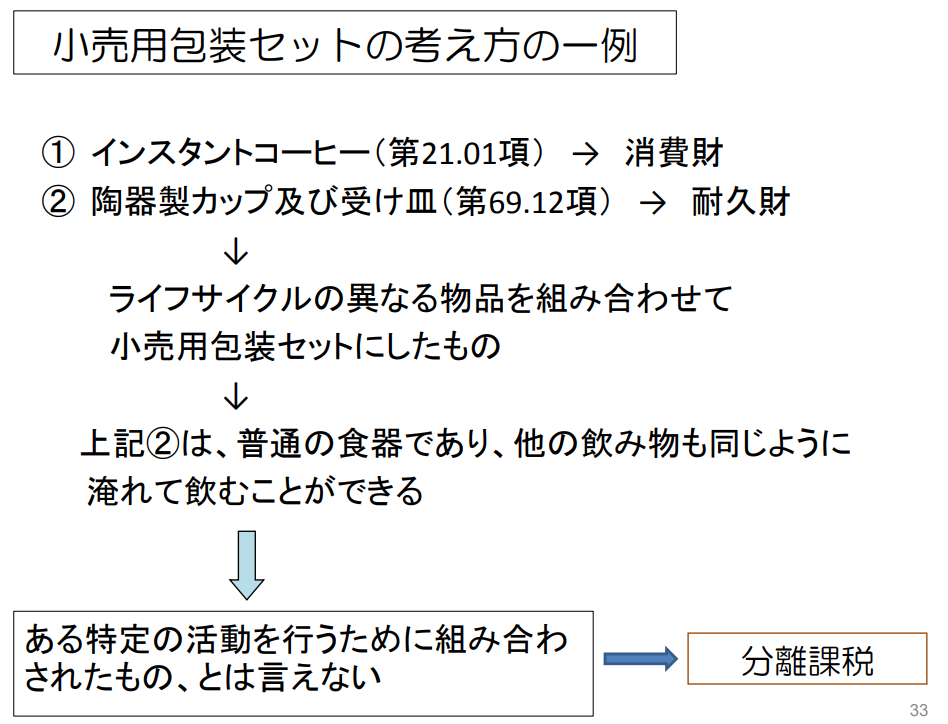

- ガラス瓶に詰めた可溶性コーヒー(21.01)、陶磁製のカップ(69.12)及び陶磁製の受皿(69.12)をともに板紙製の箱に入れて小売用にしたもの

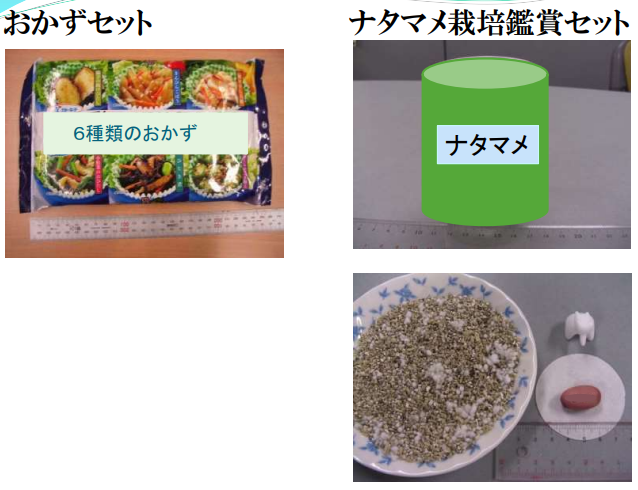

- おかずセット(オクラ胡麻和え、ひじき煮、きんぴらごぼう、小松菜おひたし、切干大根、茄子揚げ浸し)

元々項があるので通則1で分類できるセット

第63.08項 織物と糸から成るセット

紡織用繊維製品を作るためのもので、小売用の包装をしたものに限ります。

第8214.20号 マニキュアセット、ペディキュアセット

通常、上記の物品を箱、ケース等に入れたもので、はさみ、非金属製のつめみがき、毛抜き用具等を含みます。これらの物品は単独では、それぞれの項に属します。

第96.05項 トラベルセット

化粧用、洗面用、裁縫用又は靴若しくは衣服の清浄用のものに限ります。上のマニキュアセットは含みません。

参考:通則3 二以上の項に属するとみられる場合の分類 – (fftaconsulting.com)

コメント