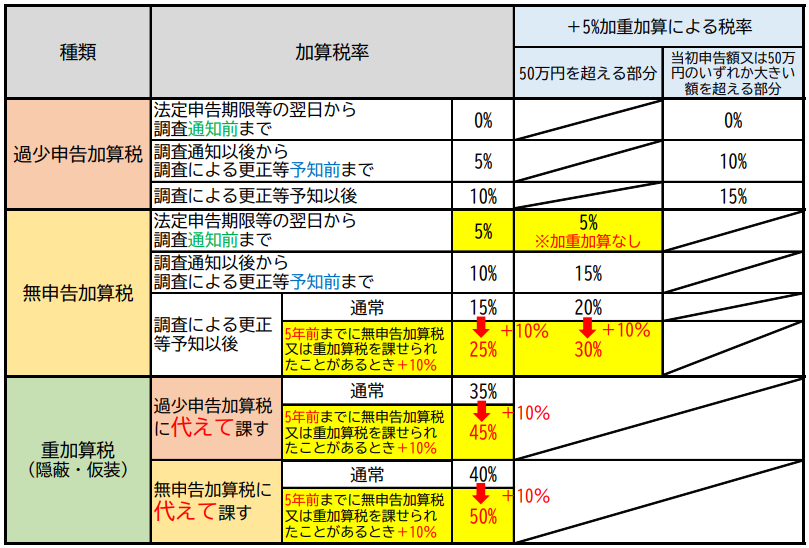

ワリオです。もう通関士試験の記事は書かないと言ったのに、今日フォロワーさんのツイートを見ていたら図解を作りたくなって急遽、過少申告加算税、無申告加算税、重加算税の図解を作りました。どういうときに何%になるのかを正確に覚えないといけません。無申告加算税は通知前でも5%課されること(ただし加重加算はないこと)に注意が必要です。

右側2列の10%、15%、20%に違和感があるかもしれませんが、基準額を超えた部分の額に掛けるトータルの税率のことです。

10%=5%+5%加重加算

15%=10%+5%加重加算

20%=15%+5%加重加算

という意味です。過少申告加算税や無申告加算税の計算式は、まず増差税額全体×加算税率をして、基準額を超える部分に5%を掛けますので、+5%と書いた方が分かりやすいかもしれません。

+10%になる5年前というのは、正確に言うと、「期限後特例申告書の提出若しくは修正申告又は更正決定があった日の前日から起算して5年前の日」です。

コメント